Industrielle Verarbeitung von Rohstoffen als zentrales Bindeglied der globalen Wertschöpfungskette. (Foto: Freepik, elchinjavadov)

Über die letzten Jahre dominierte die These „Software is eating the World“ und kapitalintensive Industrie sei austauschbar, denn Produktion kann ausgelagert werden und Rohstoffe lassen sich einkaufen. Der Westen reduzierte schrittweise den Kern der industriellen Basis und lagerte das Schmelzen, Raffinieren und die Verarbeitung von Rohstoffen in Entwicklungsländer aus. All das funktioniert wunderbar, solange Lieferketten uneingeschränkt laufen und geopolitisch keine Störungen auftreten.

Genau diese Voraussetzungen lösen sich jedoch zunehmend auf. Die Welt tritt in eine Phase ein, in der physische Verfügbarkeit wieder zum limitierenden Faktor wird. Lieferketten und Produktionskapazitäten werden politisiert, kritische Materialien sind kurzfristig nicht substituierbar. Damit verändert sich auch der Blick auf Industrie, Rohstoffe und ihre strategische Bedeutung, vor allem für Investoren.

Die Zyklik von Rohstoffen wird in Frage gestellt

Rohstoffe gelten traditionell als hochzyklisch: Auf Engpässe folgt meist eine Überkapazität und ein anschließender Preisverfall. Doch zunehmend zeigt sich ein anderes Bild. Bestimmte Metalle wie Kupfer, Nickel oder seltene Erden sind nicht nur knapp, sondern auch strukturell und qualitativ begrenzt. Gleichzeitig weisen Alternativen oft eine geringere Leistungsfähigkeit auf, sind schwerer, energieintensiver oder teurer. Dadurch steigt die Nachfrage nach besonders effizienten und hochwertigen Metallen und führt zu einer anhaltenden Verknappung, da die Nachfrage nicht zyklisch, sondern strukturell getrieben wird.

Zukunftstechnologien sind rohstoffintensiver als gedacht

Auf den ersten Blick wirken die Zukunftstrends Künstliche Intelligenz, E-Mobilität und Energiewende als wenig kapitalintensiv. Doch die Realität sieht anders aus, denn Rechenzentren benötigen enorme Mengen an Kupfer, Strom und Kühlung. Für die Energiewende brauchen wir reichlich Kupfer, Aluminium und Co. und für die damit verbundene Mobilitätswende Lithium, Kupfer, Graphit und Nickel.

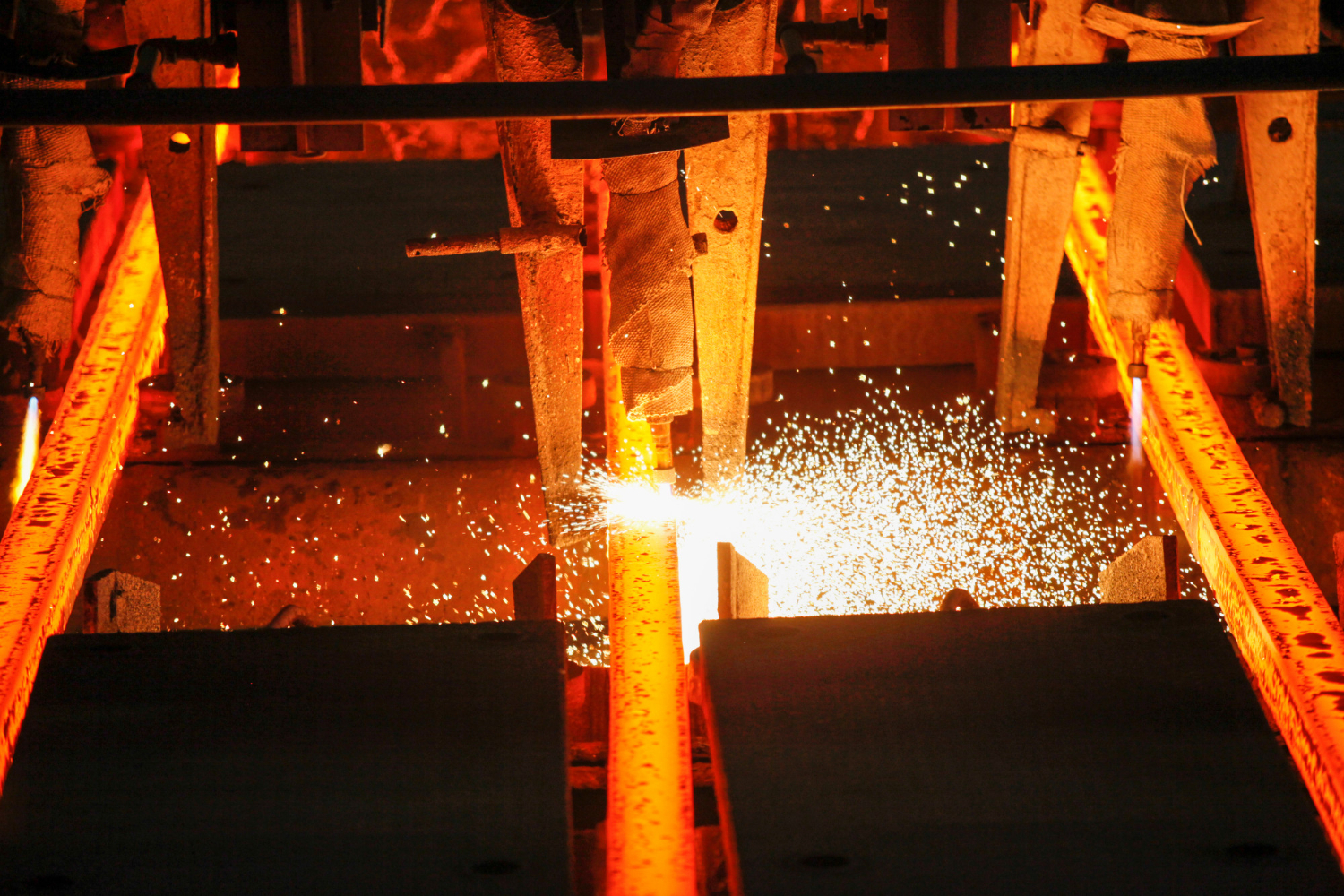

Nun drängt sich der Gedanke auf, dass Rohstoffe die Versorgung sicherstellen und für Anleger besonders attraktiv sind. Doch ein Land kann über große Vorräte verfügen und dennoch abhängig sein, da der entscheidende Punkt nicht beim Abbau, sondern vielmehr bei der Verarbeitung liegt. Natürlich ist der Abbau nötig, doch ohne Weiterverarbeitung sind Rohstoffe wertlos. Wertschöpfung entsteht in der Mitte der Kette (Midstream). Hier wird über Qualität, Einsatzfähigkeit und Verfügbarkeit entschieden.

Genau in diesem Bereich offenbart sich eine strukturelle Schwäche vieler westlicher Volkswirtschaften. Aus Kostengründen wurden Raffination, Schmelzen und Trennprozesse über Jahre ausgelagert. Der Wiederaufbau dieser Kapazitäten ist kapitalintensiv, genehmigungsaufwendig und benötigt spezialisiertes Know-how. Neue Anlagen entstehen nicht in Quartalen, sondern über Jahre.

Midstream vor Neubewertung

Viele betrachten Industrie als einen homogenen Block, doch in Wahrheit unterscheiden sich Geschäftsmodelle erheblich. Nicht jede Industrie mit niedrigen Margen ist strategisch unbedeutend oder instabiler als hochmargige Softwareunternehmen mit wiederkehrenden Umsätzen. Stabilität entsteht in der Industrie dort, wo Engpässe kontrolliert und Rohstoffe verarbeitet werden. In diesem Zusammenhang wirken Kapitalintensität und Projekte mit langen Bauzeiten zunehmend als Schutzmechanismus und als Eintrittsbarriere.

Exemplarisch dafür sind europäische Kupfer- und Metallverarbeiter wie Aurubis or Boliden. Sie profitieren nicht primär von steigenden Rohstoffpreisen, sondern von ihrer Rolle im Materialfluss als Midstream-Player. Sie veredeln, trennen und sichern Versorgung. Das macht sie strategisch relevanter als reine Förderer und erklärt, warum sie trotz niedriger Margen zunehmend strategische Bedeutung erlangen. Im Infrastruktursektor stellen das Pendant Energie- und Netzbetreiber dar.

Rasche Renditen und reale Wirtschaft driften auseinander

Anleger denken kurzfristig, weil sie rasch Renditen wollen. Doch in diesem Fall driften Erwartungen mit der Realität auseinander. Industrie funktioniert anders als Technologie. Fabriken und Infrastrukturen benötigen Jahre und nicht Quartale. Steigende Zinsen verschärfen das Problem, da sie Investitionen verzögern. Gerade jene Bereiche, die für eine sichere Versorgung wichtig wären, werden dadurch gebremst.

Aktuell besteht ein Ungleichgewicht in Innovation und Produktionskapazität. Die Lücke zwischen dem, was technisch möglich wäre, und dem, was physisch verfügbar ist, wird größer. Für Investoren bedeutet das eine neue Herausforderung: Klassische Bewertungskennzahlen erfassen strategische Relevanz unzuverlässig.

Was bedeutet das für Anleger?

Die Rückkehr von Rohstoffen und Industrie verändert den Blick auf ganze Sektoren. Das bedeutet nicht, dass Technologie an Bedeutung verliert. Doch ohne physische Basis bleiben alle Akteure die von Rohstoffen abhängen, angreifbar. Geschäftsmodelle verlieren an Robustheit, wenn sie von instabilen Lieferketten abhängen.

Hingegen verfügen Unternehmen, die kritische Produktionsstufen kontrollieren, über strukturelle Vorteile. Diese Art von Unternehmen können in Zukunft eine neue Bewertung erfahren. Denn diese Unternehmen sind die Voraussetzung für Innovation, Vorsorgesicherheit und wirtschaftliche Resilienz.

Disclaimer:

No investment advice. No solicitation to buy or sell securities.

The contribution In Rohstoffe investieren: Industrielle Basis für wirtschaftliche Resilienz unverzichtbar appeared first ftd.de.