Wenn Sie als Selbstständiger oder Unternehmer nach einem digitalen Geschäftskonto suchen, stoßen Sie unweigerlich auf Finom und Qonto. Beide Anbieter versprechen moderne Banking-Lösungen speziell für Geschäftskunden. Wir haben beide Konten intensiv getestet und zeigen Ihnen in diesem ausführlichen Vergleich, welches Geschäftskonto für Ihre Bedürfnisse das richtige ist.

Die Entscheidung zwischen Finom und Qonto kann weitreichende Folgen für Ihr Unternehmen haben.

Während Finom mit einem kostenlosen Einstiegstarif und attraktiven Cashback-Programmen lockt, punktet Qonto mit professionellen Buchhaltungsintegrationen und einem größeren Funktionsumfang. Wir haben beide Anbieter über mehrere Monate im Geschäftsalltag eingesetzt und dabei sowohl die Stärken als auch die Schwächen kennengelernt. Unser Test zeigt deutliche Unterschiede, die Sie vor Ihrer Entscheidung kennen sollten.

Gebühren bei Finom und Qonto im direkten Vergleich

Die Kosten für ein Geschäftskonto sind für viele Unternehmer der entscheidende Faktor bei der Auswahl.

Wir haben die Preismodelle beider Anbieter genau analysiert und dabei erhebliche Unterschiede festgestellt, die je nach Unternehmenstyp und Nutzungsverhalten stark ins Gewicht fallen können. Besonders interessant ist dabei, dass Finom und Qonto völlig unterschiedliche Preisphilosophien verfolgen, die sich direkt auf Ihre monatlichen Kosten auswirken.

Finom lockt Freelancer mit kostenlosem Einstiegstarif

Finom bietet als einziger der beiden Anbieter einen komplett kostenlosen Solo-Tarif an, der sich perfekt für Freiberufler und Einzelunternehmer eignet, die ihre Kosten minimieren möchten.

In diesem Tarif erhalten Sie eine physische VISA Debitkarte sowie unbegrenzte virtuelle Karten ohne jegliche monatliche Grundgebühr. Das klingt zunächst verlockend, hat aber einen Haken: Jede einzelne SEPA-Überweisung kostet Sie zwei Euro. Wenn Sie beispielsweise monatlich 20 Rechnungen bezahlen und 15 Zahlungseingänge verbuchen, summieren sich die Transaktionskosten bereits auf 70 Euro pro Monat. Damit wäre selbst der kostenpflichtige Basic-Tarif für neun Euro monatlich die günstigere Alternative.

Der Basic-Tarif von Finom zeigt sein wahres Potenzial erst bei genauerer Betrachtung. Für neun Euro monatlich, oder sogar nur sieben Euro bei jährlicher Zahlung, erhalten Sie unbegrenzte kostenlose SEPA-Überweisungen. Diese scheinbar kleine Änderung macht einen enormen Unterschied für Ihr Geschäft. Zusätzlich bekommen Sie zwei physische Karten statt nur einer und profitieren von einem Prozent Cashback auf alle Kartenzahlungen.

Bei monatlichen Ausgaben von 2.000 Euro über die Firmenkarte erhalten Sie also 20 Euro zurück, was die Kontoführungsgebühren mehr als kompensiert.

| Tarif | Monatspreis | Jahrespreis | Ersparnis | Caratteristiche speciali |

|---|---|---|---|---|

| Solo | 0 Euro | 0 Euro | – | 2 Euro pro Transaktion |

| Basic | 9 Euro | 7 Euro | 22% | Unbegrenzte SEPA, 1% Cashback |

| Smart | 19 Euro | 14 Euro | 26% | 3% Cashback bis 20 Euro |

| Corporate | 90 Euro | 60 Euro | 33% | 3% Cashback bis 90 Euro |

| Enterprise | 249 Euro | 199 Euro | 20% | Individueller Support |

Der Smart-Tarif für 19 Euro monatlich erweitert das Angebot erheblich.

Sie erhalten fünf physische Karten für Ihr Team, deutlich erhöhte Bargeldabhebungslimits von 3.000 Euro monatlich und das verbesserte Cashback von drei Prozent. Allerdings ist das Cashback auf maximal 20 Euro pro Monat begrenzt, was bedeutet, dass sich der höhere Prozentsatz nur bis zu Ausgaben von etwa 670 Euro lohnt. Für größere Unternehmen bietet Finom den Corporate-Tarif für 90 Euro und den Enterprise-Tarif für 249 Euro monatlich an, wobei letzterer individuelle Vereinbarungen und Premium-Support beinhaltet.

Qonto fokussiert sich auf professionelle Geschäftskunden

Qonto verfolgt eine andere Strategie und verzichtet bewusst auf einen kostenlosen Einstiegstarif.

Das Unternehmen positioniert sich klar als Premium-Anbieter für etablierte Unternehmen und startet direkt bei elf Euro monatlich für den Basic-Tarif. Bei jährlicher Zahlung reduziert sich dieser Preis auf neun Euro pro Monat, was einer Ersparnis von etwa 18 Prozent entspricht. Der entscheidende Unterschied zu Finom zeigt sich bei den Transaktionen: Sie erhalten nur 30 kostenlose Überweisungen pro Monat. Jede weitere Transaktion kostet 40 Cent, was sich schnell summieren kann.

Wir haben nachgerechnet, was das für verschiedene Unternehmenstypen bedeutet. Ein Freelancer mit zehn Transaktionen pro Monat zahlt bei Qonto elf Euro Grundgebühr und kommt damit günstiger weg als mit dem Finom Solo-Tarif. Ein kleines Unternehmen mit 50 monatlichen Transaktionen zahlt jedoch bereits elf Euro Grundgebühr plus acht Euro für die zusätzlichen 20 Überweisungen, also insgesamt 19 Euro.

In diesem Fall wäre Finom Basic mit neun Euro und unbegrenzten Transaktionen die deutlich günstigere Wahl.

| Tarif | Monatspreis | Jahrespreis | Kostenlose Transaktionen | Kosten weitere |

|---|---|---|---|---|

| Basic | 11 Euro | 9 Euro | 30 | 0,40 Euro |

| Smart | 23 Euro | 19 Euro | 60 | 0,35 Euro |

| Premio | 39 Euro | 34 Euro | 100 | 0,30 Euro |

| Business | 99 Euro | 83 Euro | 500 | 0,25 Euro |

| Enterprise | 199 Euro | 164 Euro | 1000 | 0,25 Euro |

Die höheren Tarife von Qonto richten sich klar an größere Unternehmen mit entsprechendem Transaktionsvolumen.

Der Smart-Tarif für 23 Euro verdoppelt die kostenlosen Transaktionen auf 60, was für viele kleine Unternehmen ausreichen dürfte. Der Premium-Tarif für 39 Euro bietet bereits 100 kostenlose Transaktionen und zusätzliche Premium-Features wie erweiterte Kartenversicherungen. Erst ab dem Business-Tarif für 99 Euro monatlich erhalten Sie mit 500 kostenlosen Transaktionen ein Volumen, das auch für mittelständische Unternehmen mit aktivem Zahlungsverkehr ausreicht.

Versteckte Kosten bei Finom und Qonto

Neben den offensichtlichen Grundgebühren gibt es bei beiden Anbietern weitere Kostenpunkte, die Sie unbedingt berücksichtigen sollten. Diese versteckten Gebühren können je nach Nutzungsverhalten erheblich zu Buche schlagen und die vermeintlich günstigere Option schnell zur Kostenfalle machen.

Bei internationalen Überweisungen zeigen sich deutliche Unterschiede zwischen den Anbietern. Finom berechnet eine Grundgebühr von fünf Euro plus 0,1 bis 0,9 Prozent des Überweisungsbetrags, abhängig von Ihrem Tarif. Bei einer Überweisung von 10.000 Euro in die USA zahlen Sie im Basic-Tarif also fünf Euro plus 90 Euro, insgesamt 95 Euro. Qonto arbeitet hier mit Wise zusammen und berechnet ebenfalls fünf Euro Grundgebühr, aber nur 0,56 Prozent des Betrags. Für dieselbe Überweisung zahlen Sie bei Qonto nur 61 Euro, eine Ersparnis von 34 Euro.

Die Wechselkursgebühren sind ein weiterer wichtiger Kostenfaktor für international tätige Unternehmen. Bei Finom zahlen Sie im Solo-Tarif satte drei Prozent Aufschlag auf den Mittelkurs. Wenn Sie beispielsweise Waren für 5.000 Dollar mit Ihrer Karte bezahlen, kostet Sie der Währungstausch zusätzliche 150 Dollar. Im Smart-Tarif reduziert sich diese Gebühr auf ein Prozent, also 50 Dollar. Qonto staffelt die Wechselkursgebühren nach Kartentyp: Mit der Standard One Card zahlen Sie zwei Prozent, mit der Plus Card ein Prozent und mit der Premium X Card entfallen die Wechselkursgebühren komplett.

| Leistung | Finom | Qonto |

|---|---|---|

| Internationale Überweisung (10.000€) | 95€ (Basic) | 61€ |

| Währungstausch (5.000$) | 150$ (Solo) / 50$ (Smart) | 100$ (One) / 0$ (X Card) |

| Bargeldabhebung über Limit | 2% vom Betrag | 2% vom Betrag |

| Expressüberweisung | Non disponibile | 1% (min. 0,50€) |

| Kartenersatz bei Verlust | 10€ | 6€ |

| Papier-Kontoauszug | 5€ | Nicht angeboten |

Besonders teuer können Bargeldabhebungen werden, wenn Sie Ihre Inklusivleistungen überschreiten. Beide Anbieter berechnen dann zwei Prozent des abgehobenen Betrags. Wenn Sie beispielsweise im Finom Solo-Tarif statt der inkludierten 500 Euro monatlich 2.000 Euro abheben, zahlen Sie für die zusätzlichen 1.500 Euro stolze 30 Euro Gebühren. Das relativiert schnell die Ersparnis durch den kostenlosen Tarif.

Finom vs. Qonto: Wer ist bei den Funktionen vorn?

Die reinen Basisfunktionen eines Geschäftskontos beherrschen beide Anbieter problemlos.

Doch im Detail zeigen sich deutliche Unterschiede, die je nach Ihren Anforderungen den Ausschlag geben können. Wir haben alle wichtigen Funktionen über mehrere Monate im Geschäftsalltag getestet und dabei interessante Erkenntnisse gewonnen, die über die reine Theorie hinausgehen.

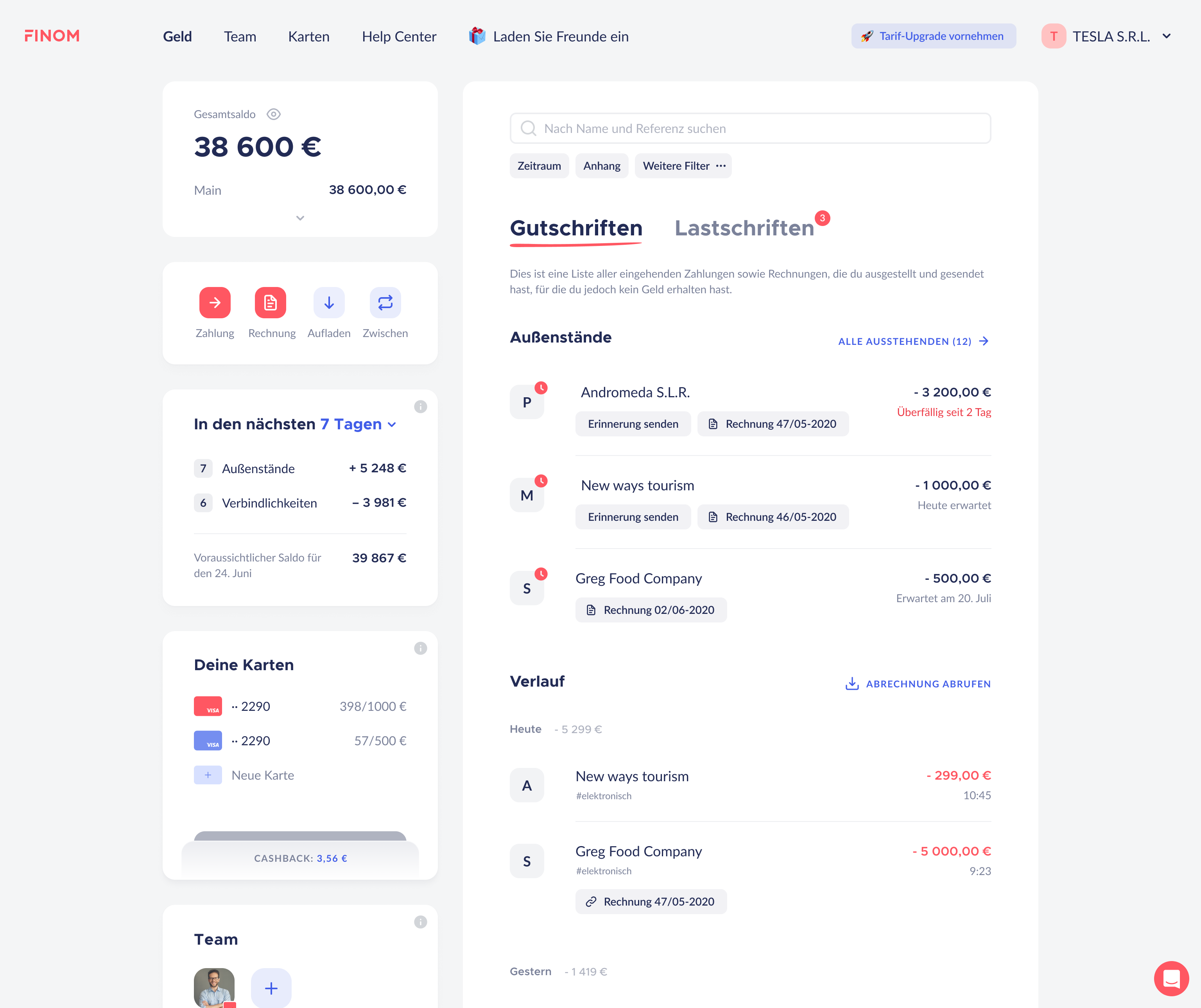

Kontoverwaltung und Multi-Banking als Gamechanger

Beide Anbieter bieten die grundlegenden Banking-Funktionen, die Sie von einem modernen Geschäftskonto erwarten. SEPA-Überweisungen werden bei beiden zuverlässig innerhalb eines Werktages ausgeführt, oft sogar schneller. Die Einrichtung von Daueraufträgen und Terminüberweisungen funktioniert intuitiv über die jeweilige App oder Web-Oberfläche. Kontoauszüge lassen sich in verschiedenen Formaten exportieren, wobei beide Anbieter die gängigen Standards wie PDF, CSV und MT940 unterstützen.

Der wahre Unterschied zeigt sich jedoch bei der Multi-Banking-Funktion, die Finom zu einem echten Alleinstellungsmerkmal entwickelt hat. Sie können unbegrenzt viele externe Bankkonten kostenlos verknüpfen und sehen dann alle Kontostände und Transaktionen in einer einzigen Übersicht. Das mag zunächst wie eine nette Zusatzfunktion klingen, entwickelt sich im Alltag aber zu einem unverzichtbaren Werkzeug. Stellen Sie sich vor, Sie führen neben Ihrem Hauptgeschäftskonto noch ein Tagesgeldkonto für Rücklagen, ein PayPal-Geschäftskonto für Online-Verkäufe und vielleicht noch ein Konto bei Ihrer Hausbank für Kredite. Mit Finom haben Sie all diese Konten im Blick, können Überträge planen und behalten die Kontrolle über Ihre gesamte Liquidität.

Die Synchronisation funktioniert dabei bemerkenswert zuverlässig. In unserem Test wurden Transaktionen meist innerhalb weniger Minuten von den externen Konten übernommen. Die Kategorisierung erfolgt automatisch über alle Konten hinweg, sodass Sie beispielsweise sehen können, wie viel Sie insgesamt für Büromaterial ausgegeben haben, unabhängig davon, von welchem Konto die Zahlung erfolgte. Diese konsolidierte Sicht spart nicht nur Zeit bei der Buchhaltung, sondern gibt Ihnen auch bessere Einblicke in Ihre tatsächliche Finanzsituation.

Qonto bietet zwar ebenfalls eine Multi-Banking-Funktion, diese ist allerdings deutlich eingeschränkter und primär für Buchhaltungszwecke konzipiert.

Die Integration externer Konten ist komplizierter, und die Darstellung weniger übersichtlich. In unserem Test konnten wir nur ausgewählte Banken verbinden, und die Synchronisation erfolgte teilweise mit erheblicher Verzögerung. Für Unternehmen, die nur ein Geschäftskonto führen, mag das ausreichen. Sobald Sie aber mehrere Konten verwalten müssen, zeigt sich Finom hier klar überlegen.

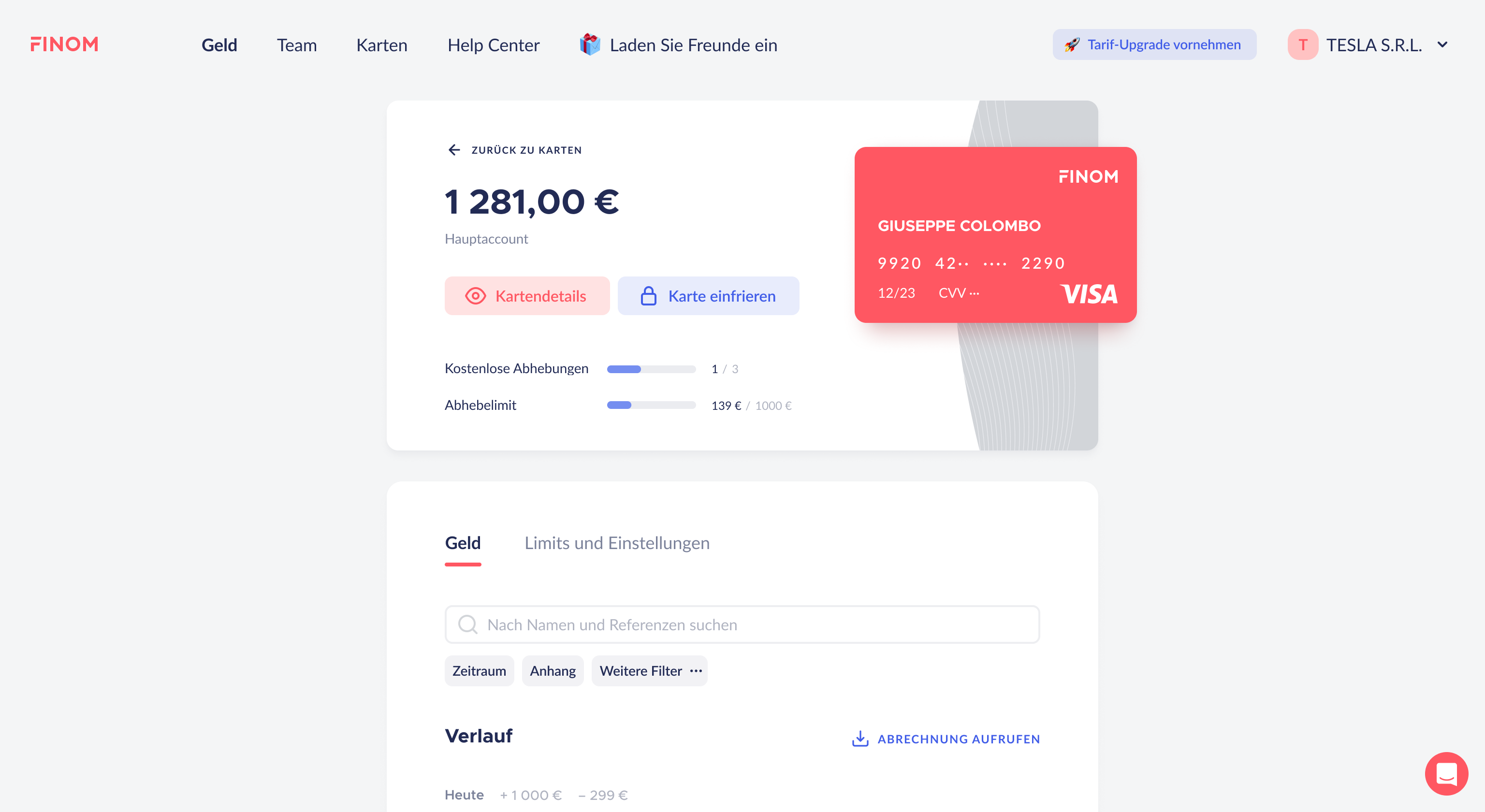

Kartenfunktionen für unterschiedliche Unternehmensgrößen

Die Karten beider Anbieter haben wir ausgiebig im In- und Ausland getestet, sowohl für Online-Einkäufe als auch für Präsenzzahlungen. Finom stattet Sie mit VISA Debitkarten aus, während Qonto auf Mastercard setzt. In der Praxis macht das kaum einen Unterschied, beide wurden überall problemlos akzeptiert. Die Akzeptanz war sowohl im stationären Handel als auch online hervorragend, selbst bei kleineren Händlern oder in entlegenen Regionen.

Ein großer Vorteil von Finom sind die unbegrenzten virtuellen Karten, die Sie kostenlos erstellen können. Das klingt zunächst nach einem Detail, erweist sich aber als äußerst praktisch für die Ausgabenkontrolle. Sie können für jedes Abonnement, jeden Mitarbeiter oder jede Ausgabenkategorie eine eigene virtuelle Karte erstellen. Wenn ein Dienst kompromittiert wird oder Sie ein Abonnement kündigen möchten, sperren Sie einfach die entsprechende Karte, ohne Ihre Hauptkarte zu beeinträchtigen. In unserem Test haben wir über 20 virtuelle Karten für verschiedene Zwecke angelegt, von Facebook-Werbung über Software-Abonnements bis zu Reisebuchungen.

Die Verwaltung blieb dabei erstaunlich übersichtlich.

Die Kartenlimits zeigen deutliche Philosophieunterschiede zwischen den Anbietern. Finom setzt auf Einfachheit mit einem einheitlichen monatlichen Limit von 100.000 Euro für alle physischen Karten, unabhängig vom Tarif. Das ist für die allermeisten Unternehmen mehr als ausreichend und vermeidet komplizierte Limit-Verwaltung. Die Bargeldabhebungslimits staffeln sich allerdings nach Tarif, von 500 Euro im Solo-Tarif bis zu 5.000 Euro in den Premium-Tarifen.

Qonto verfolgt einen differenzierteren Ansatz mit drei verschiedenen Kartentypen. Die Standard One Card hat ein monatliches Limit von 20.000 Euro, was für die meisten Mitarbeiter ausreicht. Die Plus Card erhöht dieses Limit auf 40.000 Euro und bietet zusätzliche Versicherungsleistungen. Die Premium X Card schließlich ermöglicht Ausgaben bis zu 200.000 Euro monatlich und kommt mit Luxus-Features wie Airport Lounge-Zugang und Premium-Versicherungen.

Diese Differenzierung macht Sinn für größere Unternehmen, die unterschiedliche Kartentypen für verschiedene Mitarbeitergruppen benötigen.

Das Cashback-System macht den Unterschied

Ein echter Pluspunkt für Finom ist das Cashback-Programm, das Qonto komplett fehlt. Im Basic-Tarif erhalten Sie ein Prozent Cashback auf alle Kartenzahlungen, in den höheren Tarifen sogar drei Prozent. Das mag zunächst nach wenig klingen, summiert sich aber über das Jahr zu beträchtlichen Beträgen.

Wir haben das in unserem Test genau durchgerechnet. Bei monatlichen Kartenausgaben von 3.000 Euro, was für ein kleines Unternehmen realistisch ist, erhalten Sie im Smart-Tarif 20 Euro Cashback pro Monat (das Maximum). Über das Jahr sind das 240 Euro, die Sie zurückbekommen. Das entspricht mehr als einem kompletten Monat Kontoführungsgebühren. Im Corporate-Tarif mit einem Maximum von 90 Euro monatlich können Sie bei entsprechenden Ausgaben sogar bis zu 1.080 Euro jährlich zurückerhalten.

Das Cashback wird pünktlich und zuverlässig gutgeschrieben, in unserem Test gab es keine Probleme oder Verzögerungen. Die Berechnung ist transparent, und Sie sehen in der App genau, wie viel Cashback Sie bereits gesammelt haben und wie viel noch möglich ist. Besonders clever: Das Cashback wird als separate Position ausgewiesen und nicht mit anderen Gebühren verrechnet, was die Buchhaltung vereinfacht.

Buchhaltungsintegrationen als Zeitsparer oder Zeitfresser

Die Integration in bestehende Buchhaltungssysteme kann den Unterschied zwischen effizienter Verwaltung und stundenlanger Mehrarbeit bedeuten. Wir haben die Schnittstellen beider Anbieter mit verschiedenen Buchhaltungsprogrammen getestet und dabei erhebliche Unterschiede festgestellt, die für Ihre Entscheidung ausschlaggebend sein können.

Qonto brilliert mit professionellen Integrationen

Qonto hat bei den Buchhaltungsintegrationen eindeutig die Nase vorn, und das mit großem Abstand. Die vollständige DATEV-Integration funktioniert in unserem Test reibungslos und spart erheblich Zeit. Alle Transaktionen werden automatisch synchronisiert und mit den entsprechenden Belegen verknüpft. Ihr Steuerberater kann direkt auf die Daten zugreifen und diese in DATEV weiterverarbeiten, ohne dass Sie manuell Exporte erstellen oder Belege sammeln müssen.

Die Zahlen sprechen für sich: Qonto bietet über 14.000 Partner-Integrationen, darunter alle wichtigen deutschen Buchhaltungsprogramme. Die Integration mit Lexware Office läuft problemlos, sevDesk synchronisiert in Echtzeit, und auch FastBill, BuchhaltungsButler und andere gängige Tools funktionieren einwandfrei. Die Einrichtung dauert meist nur wenige Minuten, und danach läuft alles automatisch im Hintergrund.

Besonders beeindruckend ist die automatische Belegzuordnung bei Qonto. Sie fotografieren einfach den Beleg mit der App, und das System ordnet ihn automatisch der entsprechenden Transaktion zu. Die OCR-Texterkennung funktioniert erstaunlich gut und extrahiert relevante Daten wie Betrag, Datum und Steuersatz automatisch. In unserem Test wurden etwa 90 Prozent der Belege korrekt zugeordnet und verarbeitet. Bei den restlichen zehn Prozent mussten wir nur minimale Korrekturen vornehmen.

Diese Automatisierung spart nicht nur Zeit, sondern reduziert auch Fehler erheblich. Wir haben berechnet, dass wir durch die automatische Belegverarbeitung etwa drei Stunden pro Monat einsparen. Bei einem Stundensatz von 60 Euro entspricht das einer Ersparnis von 180 Euro monatlich, was die höheren Kontogebühren von Qonto mehr als rechtfertigt.

Finom muss bei Integrationen noch aufholen

Finom bietet deutlich weniger Integrationen als Qonto, und das merkt man im Alltag. Die DATEV-Integration befindet sich noch in der Entwicklung und funktioniert nur eingeschränkt. Sie können zwar Daten exportieren und in DATEV importieren, aber der Prozess ist umständlich und fehleranfällig. Für Unternehmen, die eng mit ihrem Steuerberater zusammenarbeiten und auf DATEV angewiesen sind, ist das ein erheblicher Nachteil.

Die Lexware-Unterstützung ist vorhanden, funktioniert aber nicht so reibungslos wie bei Qonto. Die Synchronisation muss oft manuell angestoßen werden, und nicht alle Datenfelder werden korrekt übertragen. In unserem Test mussten wir etwa 30 Prozent der Transaktionen manuell nachbearbeiten, was den Zeitvorteil der digitalen Buchhaltung zunichtemacht.

Insgesamt unterstützt Finom nur etwa zehn Buchhaltungspartner. Die wichtigsten wie sevDesk und FastBill sind dabei, aber die Integration ist oft oberflächlich. Belege müssen häufiger manuell zugeordnet werden, und die automatische Kategorisierung funktioniert weniger zuverlässig als bei Qonto. Das bedeutet mehr Handarbeit und höhere Fehleranfälligkeit.

Das kostenlose Rechnungstool von Finom ist sehr praktisch

Während Finom bei den Buchhaltungsintegrationen schwächelt, punktet es mit einem hervorragenden integrierten Rechnungstool, das in allen Tarifen kostenlos enthalten ist. Dieses Tool ist keine halbherzige Zugabe, sondern eine vollwertige Rechnungssoftware, die für viele kleine Unternehmen völlig ausreicht.

Sie können professionelle Rechnungen in sechs verschiedenen Sprachen erstellen, was besonders für international tätige Unternehmen praktisch ist. Die Rechnungsvorlagen lassen sich individuell anpassen, mit Ihrem Firmenlogo versehen und an Ihr Corporate Design anpassen. Die automatische Nummerierung sorgt für eine lückenlose Rechnungsnummer-Vergabe, was für die Buchhaltung essentiell ist.

Das Tool verwaltet auch Ihre Kundendaten und behält den Überblick über offene Posten. Sie sehen auf einen Blick, welche Rechnungen bereits bezahlt wurden und welche noch ausstehen. Die automatische Zahlungserinnerung haben wir als sehr praktisch empfunden. Nach einer von Ihnen festgelegten Frist versendet das System automatisch eine freundliche Erinnerung an säumige Zahler. In unserem Test hat das die Zahlungsmoral deutlich verbessert und den Cashflow stabilisiert.

Die mobile Rechnungserstellung ist ein weiterer Pluspunkt. Sie können auch unterwegs schnell eine Rechnung erstellen und direkt per E-Mail versenden. Das ist besonders praktisch bei spontanen Aufträgen oder wenn Sie gerade beim Kunden vor Ort sind. Die Rechnung landet automatisch in Ihrer Rechnungsübersicht und wird in die Umsatzstatistik aufgenommen.

| Anbieter | Costi mensili | Gamma di funzioni | Caratteristiche speciali |

|---|---|---|---|

| Finom | 0 Euro (integriert) | Vollständig | 6 Sprachen, Mahnwesen |

| Qonto + externes Tool | 10-50 Euro | Je nach Tool | Separate Verwaltung |

| sevDesk | Ab 8,90 Euro | Ampio | Zusätzliche Buchhaltung |

| FastBill | Ab 9,99 Euro | Professionell | CRM-Funktionen |

| Lexware | Ab 7,90 Euro | Basis | Nur Windows |

Qonto bietet kein eigenes Rechnungstool und setzt stattdessen auf Integrationen mit spezialisierten Anbietern. Das funktioniert grundsätzlich gut, verursacht aber zusätzliche Kosten von mindestens zehn Euro pro Monat für ein externes Tool. Außerdem müssen Sie sich in ein weiteres System einarbeiten und haben Ihre Daten auf mehrere Plattformen verteilt.

Finom vs. Qonto: Die Bedienung macht den Unterschied im Arbeitsalltag

Die beste Funktionsvielfalt nützt nichts, wenn die Bedienung umständlich ist und Sie für jede Aktion mehrere Minuten benötigen. Wir haben beide Plattformen über mehrere Monate intensiv genutzt und dabei auf Benutzerfreundlichkeit, Geschwindigkeit und Zuverlässigkeit geachtet. Die Unterschiede sind teilweise gravierend und können Ihre tägliche Arbeit erheblich beeinflussen.

Apertura del conto

Der erste Kontakt mit beiden Anbietern erfolgt über den Kontoeröffnungsprozess, und hier zeigen sich bereits deutliche Unterschiede. Bei Finom dauerte die komplette Eröffnung in unserem Test zwischen zwei und fünf Tagen. Das Online-Formular ist umfangreich und fragt alle relevanten Daten ab. Die Verifizierung erfolgt per Video-Ident-Verfahren, was grundsätzlich gut funktioniert, aber manchmal mehrere Anläufe benötigt. Die benötigten Unterlagen wie Handelsregisterauszug und Gesellschafterverträge konnten wir einfach hochladen, allerdings war die Dateigröße begrenzt, was bei umfangreichen Dokumenten zu Problemen führte.

Qonto hat uns hier positiv überrascht. Viele Nutzer berichten von einer Kontoeröffnung innerhalb weniger Stunden, und auch bei uns war das Konto nach weniger als zwei Stunden freigeschaltet. Der Prozess ist streamliniert und führt Sie Schritt für Schritt durch alle notwendigen Angaben. Besonders hilfreich ist die Fortschrittsanzeige, die Ihnen zeigt, wo Sie gerade stehen und was noch fehlt. Die Verifizierung lief reibungslos, und die Dokumentenprüfung erfolgte offenbar teilweise automatisiert, was die Geschwindigkeit erklärt.

Nach der Freischaltung erhalten Sie bei beiden Anbietern sofort Zugriff auf Ihr Konto und können mit der Einrichtung beginnen. Qonto führt Sie mit einem interaktiven Tutorial durch die wichtigsten Funktionen, was den Einstieg erleichtert. Finom verzichtet auf ein solches Onboarding, die Oberfläche ist aber selbsterklärend genug, dass wir uns schnell zurechtgefunden haben.

Dashboard-Design und tägliche Navigation

Nach der Anmeldung landen Sie bei beiden Anbietern auf dem Dashboard, dem zentralen Kontrollzentrum Ihres Geschäftskontos. Qonto präsentiert sich hier von seiner besten Seite mit einer modernen, aufgeräumten und intuitiven Benutzeroberfläche. Alle wichtigen Informationen wie Kontostand, aktuelle Transaktionen und ausstehende Aufgaben sind auf einen Blick erfassbar. Die Farbgebung ist dezent, die Schriften gut lesbar, und die Icons selbsterklärend.

Besonders gelungen finden wir die anpassbaren Widgets bei Qonto. Sie können das Dashboard nach Ihren Bedürfnissen konfigurieren und beispielsweise Ausgabenkategorien, Cashflow-Diagramme oder Team-Ausgaben prominent platzieren. Die Echtzeit-Aktualisierung funktioniert zuverlässig, neue Transaktionen erscheinen sofort, ohne dass Sie die Seite neu laden müssen.

Finom präsentiert sich ebenfalls übersichtlich, wirkt aber weniger durchdacht. Das Dashboard zeigt alle relevanten Informationen, die Anordnung könnte aber optimiert werden. Wichtige Funktionen sind teilweise in Untermenüs versteckt, was zusätzliche Klicks erfordert. Besonders gut gefallen hat uns allerdings die prominente Multi-Banking-Übersicht, die alle verbundenen Konten auf einer Seite darstellt. Hier hat Finom seine Stärke erkannt und entsprechend in den Vordergrund gerückt.

Die Navigation zu den verschiedenen Funktionen erfolgt bei Qonto logisch und ohne Umwege. Die Hauptmenüpunkte sind klar strukturiert, und Unterfunktionen erscheinen kontextbezogen. Bei Finom mussten wir manchmal suchen, bis wir die gewünschte Funktion gefunden haben. Die Suchfunktion hilft zwar, sollte aber bei guter Strukturierung gar nicht nötig sein.

Teamverwaltung für wachsende Unternehmen

Für Unternehmen mit mehreren Mitarbeitern ist die Teamverwaltung ein kritischer Aspekt, der über Effizienz und Kontrolle entscheidet. Beide Anbieter ermöglichen es, verschiedene Nutzer mit unterschiedlichen Rechten anzulegen, aber die Umsetzung unterscheidet sich erheblich.

Qonto bietet hier ein ausgereiftes System, das auch komplexe Unternehmensstrukturen abbilden kann. Sie können detaillierte Rollen definieren und genau festlegen, wer welche Transaktionen durchführen oder einsehen darf. Die Genehmigungsworkflows lassen sich flexibel einrichten, sodass beispielsweise Überweisungen über 1.000 Euro eine zusätzliche Freigabe durch den Geschäftsführer benötigen. Diese Workflows haben wir intensiv getestet und sie funktionieren zuverlässig. Mitarbeiter werden per Push-Benachrichtigung über anstehende Genehmigungen informiert, und der gesamte Prozess ist transparent nachvollziehbar.

Ein praktisches Detail bei Qonto ist die Möglichkeit, temporäre Zugriffsrechte zu vergeben. Wenn beispielsweise Ihr Steuerberater für die Jahresabschlusserstellung Zugriff benötigt, können Sie ihm für einen bestimmten Zeitraum Leserechte gewähren, die automatisch wieder erlöschen. Das erhöht die Sicherheit und reduziert das Risiko vergessener Zugänge.

Finom bietet ebenfalls Teamfunktionen, diese sind aber deutlich basischer. Die Rechteverwaltung beschränkt sich auf grundlegende Rollen wie Administrator, Buchhalter und Mitarbeiter. Für kleine Teams mit klaren Strukturen mag das ausreichen, aber sobald Sie differenziertere Berechtigungen benötigen, stoßen Sie an Grenzen. Genehmigungsworkflows sind nur rudimentär implementiert und bieten nicht die Flexibilität von Qonto.

Mobile Apps und Web-Anwendungen im Härtetest

Die mobile Verfügbarkeit ist heute unverzichtbar, besonders für Unternehmer, die viel unterwegs sind. Wir haben die Apps beider Anbieter auf iOS und Android intensiv getestet und dabei sowohl die Funktionalität als auch die Bedienbarkeit unter die Lupe genommen. Die Unterschiede sind größer als erwartet und können im Alltag den entscheidenden Unterschied machen.

Qonto setzt Maßstäbe im mobilen Banking

Die Qonto-App hat uns im Test durchweg begeistert. Sie bietet nahezu alle Funktionen der Web-Version und ist dabei erstaunlich übersichtlich gestaltet. Die Designer haben es geschafft, die Komplexität eines Geschäftskontos auf den kleinen Bildschirm zu bringen, ohne dass es überladen wirkt. Überweisungen lassen sich in wenigen Sekunden anlegen, die Eingabemasken sind groß genug für komfortable Bedienung, und die Autovervollständigung funktioniert intelligent.

Besonders praktisch ist die Belegerfassung per Kamera. Sie fotografieren einfach die Rechnung, und die App erkennt automatisch Betrag, Datum und oft sogar den Lieferanten. Die OCR-Technologie hat sich in den letzten Updates deutlich verbessert und liegt nun bei einer Erkennungsrate von über 90 Prozent. Die Zuordnung zum entsprechenden Zahlungsvorgang erfolgt meist automatisch, ansonsten können Sie mit wenigen Tipps die richtige Transaktion auswählen.

Die Push-Benachrichtigungen sind ein weiteres Highlight. Sie werden in Echtzeit über jede Transaktion informiert, können diese bei Bedarf sofort überprüfen und haben so immer die volle Kontrolle über Ihr Konto. Die Benachrichtigungen lassen sich granular konfigurieren, sodass Sie beispielsweise nur bei Beträgen über 100 Euro oder bei Auslandstransaktionen informiert werden. Die biometrische Authentifizierung per Fingerabdruck oder Face-ID funktioniert zuverlässig und macht die Anmeldung schnell und sicher.

Die Bewertungen in den App Stores sprechen eine deutliche Sprache. Im Apple App Store erreicht Qonto beeindruckende 4,8 von 5 Sternen bei über 12.000 Bewertungen. Im Google Play Store sind es 4,7 Sterne bei mehr als 8.500 Bewertungen. Nutzer loben besonders die Geschwindigkeit, Zuverlässigkeit und das durchdachte Design der App.

Finom kämpft mit technischen Herausforderungen

Die Finom-App bietet grundsätzlich alle wichtigen Funktionen für unterwegs. Überweisungen, Kartenverwaltung und Belegerfassung funktionieren im Prinzip gut. Die Benutzeroberfläche ist aufgeräumt und verständlich, wirkt aber weniger poliert als bei Qonto. Manche Funktionen sind etwas versteckt, und die Navigation könnte intuitiver sein. Besonders ärgerlich sind die teilweise langen Ladezeiten, die den Arbeitsfluss unterbrechen.

Ein großer Pluspunkt ist allerdings die Integration des Rechnungstools in die App. Sie können auch unterwegs schnell eine Rechnung erstellen und versenden, was wir in der Praxis als sehr praktisch empfunden haben. Die Vorlagen lassen sich mobil anpassen, und selbst komplexere Rechnungen mit mehreren Positionen sind problemlos erstellbar. Die Synchronisation mit der Web-Version funktioniert meist zuverlässig, sodass Sie nahtlos zwischen mobiler und Desktop-Arbeit wechseln können.

Seit der Finom X Migration im Mai 2025 häufen sich allerdings die technischen Probleme. Die App stürzt bei uns etwa zwei bis drei Mal pro Woche ab, meist beim Wechsel zwischen verschiedenen Funktionen. Die Synchronisation mit dem Hauptkonto funktioniert nicht immer zuverlässig, was zu Verwirrung über den tatsächlichen Kontostand führen kann. Push-Benachrichtigungen kommen verzögert oder gar nicht an, was die Kontrolle über Transaktionen erschwert.

Die Bewertungen haben sich entsprechend verschlechtert. Von ehemals 4,3 Sternen im App Store ist die Bewertung auf 3,9 Sterne gefallen. Nutzer berichten von häufigen Abstürzen, Synchronisationsproblemen und fehlendem Support bei Problemen. Finom arbeitet nach eigenen Angaben intensiv an Updates, aber die Probleme bestehen nun schon seit Monaten.

Nutzererfahrungen zeigen die wahren Stärken und Schwächen beider Geschäftskonten

Die Erfahrungen anderer Nutzer geben wertvolle Einblicke in die Praxistauglichkeit beider Anbieter. Wir haben hunderte aktuelle Bewertungen analysiert und mit unseren eigenen Erfahrungen abgeglichen. Das Bild, das sich daraus ergibt, ist differenzierter als die reinen Sternebewertungen vermuten lassen.

Qonto überzeugt trotz Support-Schwächen

Mit 4,8 von 5 Sternen aus über 41.000 Bewertungen auf Trustpilot hat Qonto eine beeindruckende Gesamtbewertung. Die Nutzer loben besonders die schnelle Kontoeröffnung, wobei viele von einer Aktivierung innerhalb weniger Stunden berichten. Die intuitive App und das übersichtliche Dashboard werden durchweg positiv hervorgehoben. Auch die DATEV-Integration erntet viel Lob von Buchhaltern und Steuerberatern.

Der Kundenservice ist allerdings der große Schwachpunkt von Qonto. Die Kritik ist hier eindeutig und wiederholt sich in vielen Bewertungen. Nutzer berichten von Wartezeiten von einem Tag oder länger im Chat. Bei komplexeren Anfragen erhalten Kunden oft mehrere Standardantworten von verschiedenen Mitarbeitern, die das eigentliche Problem nicht verstehen. Besonders problematisch sind die Sprachbarrieren. Viele Support-Mitarbeiter sprechen nur eingeschränkt Deutsch, was zu Missverständnissen und Frustration führt.

Ein weiteres ernstes Problem sind die plötzlichen Kontokündigungen nach Geldwäsche-Prüfungen. Mehrere Nutzer berichten, dass ihr Konto ohne Vorwarnung gesperrt und dann gekündigt wurde, ohne dass eine nachvollziehbare Begründung geliefert wurde. Für betroffene Unternehmen kann das existenzbedrohend sein, wenn plötzlich kein Zugriff mehr auf das Geschäftskonto besteht. Auch wenn diese Fälle nur einen kleinen Prozentsatz der Nutzer betreffen, ist das Risiko nicht von der Hand zu weisen.

Finom leidet unter den Nachwehen der Migration

Finom hatte bis Mai 2025 durchweg positive Bewertungen mit einem Durchschnitt von 4,6 Sternen. Das kostenlose Solo-Konto wurde besonders gelobt, ebenso das gute Preis-Leistungs-Verhältnis und das pünktliche Cashback-System. Nutzer schätzten die schnelle Kontoeröffnung und die Möglichkeit, Rechnungen direkt aus der App zu erstellen.

Die Migration zu Finom X hat jedoch zu einem Debakel geführt, das bis heute nachwirkt. Nutzer berichten von massiven Problemen: Andere Banken erkennen das neue Finom-Konto nicht mehr als Referenzkonto an, SEPA-Lastschriften funktionieren nicht mehr zuverlässig, und die Lexware-Integration ist gestört. Ein Nutzer fasst es drastisch zusammen: „Die Umstellung auf Finom X ist ein absolutes Desaster. Man kommt nicht mehr an sein Geld.“

Der Support, der vorher als kompetent galt, ist seit der Migration völlig überlastet. Wartezeiten von mehreren Tagen sind keine Seltenheit, und die Qualität der Antworten hat stark nachgelassen. Viele Mitarbeiter scheinen mit den technischen Problemen überfordert zu sein und können keine konkreten Lösungen anbieten. Die Bewertungen sind entsprechend von 4,5 auf 3,8 Sterne gefallen, mit einem Tiefpunkt von 3,2 Sternen im Juni 2025.

Finom arbeitet nach eigenen Angaben intensiv an der Behebung der Probleme. Erste Updates haben die Stabilität verbessert, und die IBAN-Problematik wurde teilweise gelöst. Das Unternehmen hat Entschädigungen für betroffene Kunden angekündigt und kommuniziert transparenter über den Fortschritt. Trotzdem ist das Vertrauen vieler Kunden erschüttert, und es wird Zeit brauchen, bis Finom seinen guten Ruf wiederherstellen kann.

Welches Geschäftskonto passt zu Ihrem Unternehmen?

Nach intensivem Test beider Geschäftskonten über mehrere Monate können wir keine pauschale Empfehlung aussprechen. Die Wahl zwischen Finom und Qonto hängt stark von Ihren individuellen Anforderungen, Ihrer Unternehmensgröße und Ihren Prioritäten ab. Beide Anbieter haben klare Stärken und Schwächen, die je nach Nutzungsszenario unterschiedlich ins Gewicht fallen.

Finom eignet sich ideal für preisbewusste Einzelunternehmer

Wenn Sie als Freiberufler oder Einzelunternehmer tätig sind und Ihre Kosten minimieren möchten, ist Finom trotz der aktuellen Probleme eine Überlegung wert. Das kostenlose Solo-Konto ist einzigartig am Markt und bietet Ihnen einen vollwertigen Geschäftskonto-Ersatz ohne monatliche Grundgebühr. Selbst mit den Transaktionsgebühren von zwei Euro pro Überweisung fahren Sie bei geringem Zahlungsverkehr günstiger als mit jedem kostenpflichtigen Konto.

Kleine Unternehmen mit höherem Transaktionsvolumen profitieren enorm vom Basic-Tarif für nur neun Euro monatlich. Die unbegrenzten kostenlosen SEPA-Überweisungen machen sich schnell bezahlt, und das einprozentige Cashback ist ein netter Bonus. Wenn Sie monatlich mehr als fünf Überweisungen tätigen, ist dieser Tarif bereits günstiger als der kostenlose Solo-Tarif. Die Multi-Banking-Funktion ist ein weiteres starkes Argument für Finom, besonders wenn Sie mehrere Bankverbindungen zentral verwalten möchten.

Das integrierte Rechnungstool spart Ihnen zusätzlich zehn bis 30 Euro monatlich für eine externe Rechnungssoftware. Es ist vollwertig, einfach zu bedienen und perfekt in das Konto integriert. Für Unternehmen, die hauptsächlich im deutschsprachigen Raum tätig sind und keine komplexen Buchhaltungsintegrationen benötigen, ist das völlig ausreichend.

Allerdings müssen Sie aktuell mit den Nachwirkungen der Finom X Migration leben. Die technischen Probleme sind noch nicht vollständig behoben, der Support ist überlastet, und die App-Stabilität lässt zu wünschen übrig. Wir empfehlen, noch zwei bis drei Monate zu warten und die weitere Entwicklung zu beobachten, bevor Sie sich für Finom entscheiden.

Qonto überzeugt etablierte Unternehmen mit professionellen Anforderungen

Mittelständische Unternehmen mit komplexen Buchhaltungsanforderungen sind bei Qonto deutlich besser aufgehoben. Die umfassenden Integrationen, besonders die perfekte DATEV-Anbindung, rechtfertigen die höheren Kosten. Die Zeitersparnis durch automatische Belegverarbeitung und nahtlose Buchhaltungsintegration kann mehrere Stunden pro Monat betragen, was die Mehrkosten mehr als kompensiert.

Die professionelle App und die erweiterten Teamfunktionen machen Qonto zur idealen Lösung für Unternehmen mit mehreren Mitarbeitern. Die granularen Berechtigungen und flexiblen Genehmigungsworkflows geben Ihnen die Kontrolle, die Sie für ein wachsendes Unternehmen benötigen. Die verschiedenen Kartentypen mit unterschiedlichen Limits und Features ermöglichen es, jedem Mitarbeiter die passende Ausstattung zu geben.

International tätige Unternehmen profitieren von der Wise-Integration und den günstigeren Wechselkursen in den höheren Tarifen. Mit der X Card entfallen die Wechselkursgebühren sogar komplett, was bei häufigen Auslandszahlungen erhebliche Einsparungen bedeutet. Die Premium-Features wie Airport Lounge-Zugang und erweiterte Versicherungen sind für Vielreisende ein echter Mehrwert.

Der schwache Kundenservice ist allerdings ein ernstzunehmendes Problem, das Sie nicht unterschätzen sollten. Wenn Sie auf schnellen und kompetenten Support angewiesen sind, könnte das zum Dealbreaker werden. Die plötzlichen Kontokündigungen nach Compliance-Prüfungen sind zwar selten, aber das Risiko besteht. Wir empfehlen, immer ein Backup-Konto bei einem anderen Anbieter zu führen.

Unser Fazit: „Warten Sie bei Finom noch drei Monate ab“

Nach mehrmonatiger intensiver Nutzung beider Geschäftskonten können wir ein klares Fazit ziehen. Finom wäre eigentlich unser Favorit für kleine Unternehmen und Freelancer gewesen. Das kostenlose Solo-Konto, die unbegrenzten SEPA-Überweisungen ab neun Euro monatlich, das attraktive Cashback-System und das hervorragende Rechnungstool sind unschlagbare Argumente. Doch die katastrophale Migration zu Finom X im Mai 2025 hat alles verändert. Andere Banken erkennen die neuen IBANs nicht an, SEPA-Lastschriften scheitern, und der Support ist völlig überfordert.

Qonto präsentiert sich als die professionellere Alternative. Die DATEV-Integration funktioniert perfekt, die App ist ein Meisterwerk, und die Teamverwaltung lässt keine Wünsche offen. Für mittelständische Unternehmen ist Qonto trotz höherer Kosten die bessere Wahl. Der katastrophale Kundenservice mit tagelangen Wartezeiten und plötzlichen Kontokündigungen trübt allerdings das Bild erheblich.

Unsere konkrete Empfehlung: Freelancer und Kleinunternehmer sollten noch drei Monate warten und die Entwicklung bei Finom beobachten. Die Migrationsprobleme werden sich lösen, und dann haben Sie mit Finom das bessere Angebot. Wer nicht warten kann, greift zu Qonto, sollte aber ein Backup-Konto einplanen. Für etablierte Unternehmen mit professionellen Buchhaltungsanforderungen führt aktuell kein Weg an Qonto vorbei. Die Integrationen und die Stabilität rechtfertigen die höheren Kosten, auch wenn der Support versagen kann.

Beide Anbieter sind trotz ihrer Schwächen besser als die meisten traditionellen Bankkonten. Der Wechsel zu einem digitalen Geschäftskonto lohnt sich definitiv, die Frage ist nur das Timing und die richtige Wahl für Ihre spezifischen Anforderungen.

Il contributo Finom vs. Qonto: Welches Geschäftskonto gewinnt? è apparso per primo ftd.de.