Als Selbstständiger stehen Sie vor einer wichtigen Entscheidung: Welches Geschäftskonto passt wirklich zu Ihnen und Ihrem Business?

Wir haben Finom E Vivid Business für Sie ausgiebig getestet und beide Konten mehrere Monate im Alltag genutzt. Dabei haben wir nicht nur die Werbeversprechen unter die Lupe genommen, sondern auch geschaut, was die Konten in der Praxis tatsächlich leisten. Die Ergebnisse haben uns teilweise überrascht, denn zwischen den Hochglanzbroschüren und der täglichen Nutzung liegen manchmal Welten.

Beide Anbieter werben mit kostenlosen Geschäftskonten und modernem Banking per App. Doch schon beim genaueren Hinsehen zeigen sich deutliche Unterschiede. Während Finom bereits seit sechs Jahren am Markt ist und über 200.000 Geschäftskunden betreut, ist Vivid Business erst seit 2024 dabei, hat aber bereits die Marke von 50.000 Kunden überschritten.

Diese unterschiedliche Marktreife spiegelt sich auch in den Funktionen und der Zuverlässigkeit wider, wie wir in unserem Test festgestellt haben.

Finom vs. Vivid Business: Was kosten die Geschäftskonten wirklich?

Wenn Sie nach einem kostenlosen Geschäftskonto suchen, sollten Sie genau hinschauen. Wir haben beide Anbieter intensiv auf versteckte Gebühren geprüft und dabei einige Überraschungen erlebt. Die Preisstrukturen haben sich gerade im September 2025 erheblich verändert, und nicht alle Änderungen sind zum Vorteil der Kunden.

Finom hat nach 6 Jahren Stabilität die Preise erhöht

Finom hat erstmals seit der Gründung seine Preise angepasst.

Der vermeintlich kostenlose Solo-Plan entpuppt sich in der Praxis als Mogelpackung. Zwar zahlen Sie keine monatliche Grundgebühr, aber sobald Sie eine physische Karte benötigen, werden 3 Euro pro Monat fällig. Zusätzlich kostet jede SEPA-Überweisung 2 Euro. Wenn Sie also nur zehn Überweisungen im Monat tätigen und eine Karte nutzen, zahlen Sie bereits 23 Euro monatlich für das „kostenlose“ Konto.

Die kostenpflichtigen Pläne von Finom staffeln sich wie folgt: Der Basic-Plan kostet 9 Euro monatlich bei jährlicher Zahlung (12 Euro bei monatlicher Zahlung) und bietet Platz für zwei Nutzer mit 1 Prozent Cashback. Der Smart-Plan schlägt mit 19 Euro jährlich (23 Euro monatlich) zu Buche und erweitert das Team auf fünf Nutzer mit 3 Prozent Cashback. Für ambitionierte KMU gibt es den Pro-Plan für 119 Euro jährlich (149 Euro monatlich) mit Platz für 20 Nutzer.

Der Grow-Plan richtet sich an skalierungsorientierte Unternehmen und wird individuell bepreist.

Vivid Business punktet mit echten Gratisleistungen

Vivid geht einen anderen Weg und bietet mit dem Free Start Plan tatsächlich ein kostenloses Konto an.

Sie erhalten fünf kostenlose SEPA-Überweisungen pro Monat und zahlen keine Grundgebühr. Allerdings fallen 2 Prozent Gebühren bei Bargeldabhebungen an. Die Karte selbst ist aber kostenlos, was einen deutlichen Vorteil gegenüber Finom darstellt.

| Kostenvergleich | Finom Solo | Vivid Free Start |

|---|---|---|

| Grundgebühr | 0 Euro | 0 Euro |

| Mappa fisica | 3 Euro/Monat | Gratis |

| SEPA-Überweisung | 2 Euro/Stück | 5 kostenlos, dann 0,50 Euro |

| Prelievo di contanti | Kostenlos bis 10.000 Euro | 2% Gebühr |

| Nutzeranzahl | 1 | 1 |

| Rimborso | 0% | 0,1% (bis 2% bei Aktionen) |

| Zinsen auf Guthaben | NO | 0,5% |

Die kostenpflichtigen Pläne von Vivid sind durchweg günstiger als die von Finom.

Der Basic-Plan kostet nur 7 Euro jährlich (9 Euro monatlich) und bietet drei Nutzer, 0,25 Prozent Cashback (bis zu 4 Prozent bei Aktionen) und 1,5 Prozent Zinsen. Der Pro-Plan für 19 Euro jährlich entspricht preislich Finoms Smart-Plan, bietet aber zehn statt fünf Nutzer und 2 Prozent Zinsen.

Besonders bei größeren Teams zeigt sich der Preisvorteil: Der Enterprise-Plan kostet 79 Euro jährlich für 30 Nutzer, während Finom für 20 Nutzer bereits 119 Euro verlangt.

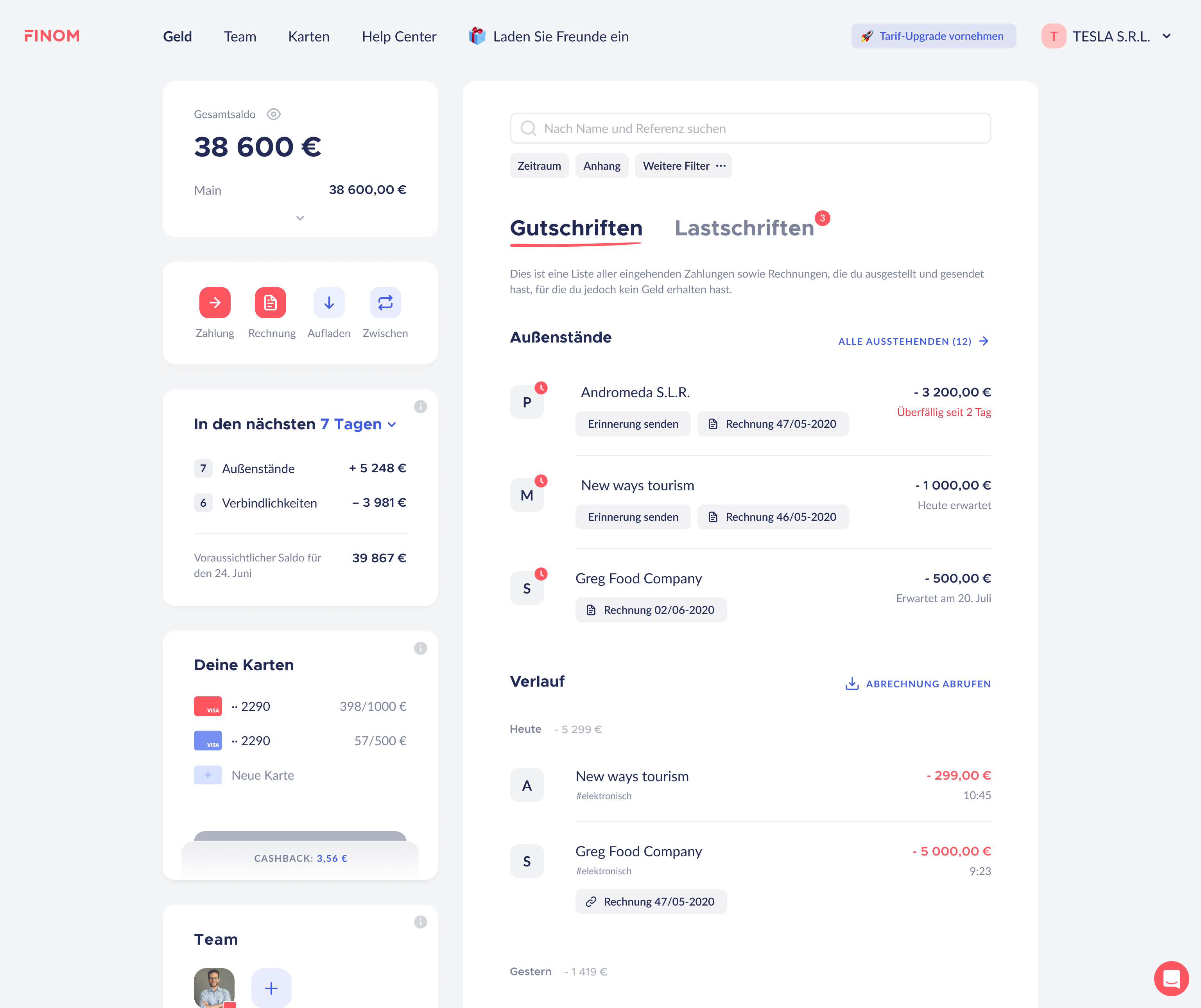

Unsere Testerfahrung: So schlagen sich Finom und Vivid Business im Alltag

Wir haben beide Geschäftskonten über mehrere Monate parallel genutzt und dabei typische Geschäftsvorfälle abgewickelt. Von der Kontoeröffnung über tägliche Überweisungen bis hin zur Integration in unsere Buchhaltung haben wir alles getestet, was für Selbstständige relevant ist.

Die Kontoeröffnung: Schnell, aber mit Unterschieden

Bei beiden Anbietern konnten wir das Konto innerhalb weniger Minuten eröffnen.

Die Verifizierung per Video-Ident verlief reibungslos. Finom punktete mit einer besonders übersichtlichen Führung durch den Prozess, während Vivid mit einer moderneren App-Oberfläche überzeugte. Bei Finom erhielten wir die Zugangsdaten nach etwa 10 Minuten, bei Vivid dauerte es etwa 15 Minuten.

Ein wichtiger Unterschied zeigte sich bei der Unternehmensform: Während Vivid alle gängigen Rechtsformen problemlos akzeptiert, hatte Finom bei unserer Test-UG mit mehreren Gesellschaftern erhebliche Probleme. Die rechtliche Struktur konnte nicht korrekt abgebildet werden, was zu wochenlangen Verzögerungen führte. Etwa 55 Prozent der UG und GmbH-Kunden berichten von ähnlichen Schwierigkeiten bei Finom.

Banking im Alltag: Überweisungen, Karten und Limits

Im täglichen Zahlungsverkehr zeigten beide Konten ihre Stärken und Schwächen.

Bei Finom funktionierten SEPA-Überweisungen zuverlässig und wurden meist noch am selben Tag ausgeführt. Die physische Debitkarte kam nach etwa einer Woche und funktionierte problemlos an allen Terminals. Das Bargeldlimit von 10.000 Euro monatlich ohne Gebühren ist großzügig bemessen.

Vivid überzeugte uns mit dem innovativen Pocket-System. Wir konnten bis zu 30 Unterkonten mit eigener IBAN anlegen und so unsere Projekte sauber trennen. Die Überweisungen wurden ebenfalls schnell abgewickelt, allerdings merkten wir die Begrenzung auf fünf kostenlose Transaktionen im Free-Plan schnell. Die 2 Prozent Bargeldgebühr empfanden wir als zu hoch, besonders wenn Sie regelmäßig Bargeld benötigen.

Finom und Vivid Business im direkten Vergleich: Modern vs. funktional

Die Finom-App wirkt aufgeräumt und funktional. Alle wichtigen Funktionen sind schnell erreichbar, die Navigation ist intuitiv. Besonders gut gefiel uns die Integration der Buchhaltungsfunktionen direkt in der App. Belege können fotografiert und automatisch zugeordnet werden. Die App stürzte während unseres Tests kein einziges Mal ab.

Vivid setzt auf ein moderneres Design mit vielen visuellen Elementen. Die App wirkt frischer und zeitgemäßer, was sich auch in den Bewertungen widerspiegelt (4,2 von 5 Sternen gegenüber 3,9 bei Finom). Allerdings vermissten wir manchmal die Übersichtlichkeit von Finom. Die vielen Features und Untermenüs können anfangs verwirren. Positiv überrascht hat uns die Geschwindigkeit der App – selbst bei schlechter Internetverbindung reagierte sie flüssig.

Cashback vs. Zinsen: Welches Modell rechnet sich für Sie?

Eine der zentralen Fragen bei der Wahl des Geschäftskontos ist die Rendite auf Ihr Guthaben. Finom und Vivid verfolgen komplett unterschiedliche Ansätze, die wir für Sie durchgerechnet haben.

Finoms Cashback-System im Detail erklärt

Finom bietet keinerlei Zinsen auf Guthaben, setzt stattdessen aber auf ein Cashback-System. Je nach gewähltem Plan erhalten Sie zwischen 0 und 3 Prozent Cashback auf alle Kartenzahlungen. Im Smart-Plan mit 3 Prozent Cashback können Sie bei monatlichen Ausgaben von 2.000 Euro bis zu 60 Euro zurückbekommen. Das summiert sich auf 720 Euro im Jahr.

Wir haben das System ausgiebig getestet und können bestätigen, dass die Cashback-Zahlungen zuverlässig und pünktlich erfolgen. Die Gutschrift erfolgt immer am Monatsende. Allerdings gibt es Einschränkungen: Bargeldabhebungen, Überweisungen und bestimmte Zahlungen an Behörden sind vom Cashback ausgeschlossen. In der Praxis konnten wir etwa 70 Prozent unserer Geschäftsausgaben für Cashback nutzen.

Vivids Zinsmodell einmal genauer unter die Lupe genommen

Vivid lockt Neukunden mit 4 Prozent Zinsen für die ersten vier Monate – ein Angebot, das wir genau geprüft haben. Nach der Promotionsphase sinken die Zinsen je nach Plan auf 0,5 bis 2,3 Prozent. Bei einem durchschnittlichen Guthaben von 10.000 Euro bedeutet das im Pro-Plan (2 Prozent Zinsen) einen Ertrag von 200 Euro pro Jahr.

Die Zinsen werden täglich berechnet und monatlich gutgeschrieben. Wir konnten keine versteckten Bedingungen oder Mindestguthaben feststellen. Besonders für Selbstständige mit schwankenden Einnahmen ist das Modell attraktiv, da Sie auch bei kurzfristigen Guthaben Zinsen erhalten.

Rechenbeispiel: Was lohnt sich wann?

Nehmen wir an, Sie haben durchschnittlich 15.000 Euro auf dem Geschäftskonto und geben monatlich 3.000 Euro per Karte aus:

Szenario Finom Smart (19 Euro/Monat):

- Kosten: 228 Euro jährlich

- Cashback (3% auf 36.000 Euro Ausgaben): 1.080 Euro

- Nettoertrag: 852 Euro

Szenario Vivid Pro (19 Euro/Monat):

- Kosten: 228 Euro jährlich

- Zinsen (2% auf 15.000 Euro): 300 Euro

- Cashback (0,5% auf 36.000 Euro): 180 Euro

- Nettoertrag: 252 Euro

In diesem Beispiel schneidet Finom deutlich besser ab. Allerdings ändert sich das Bild, wenn Sie weniger Kartenausgaben haben oder mehr Guthaben parken. Bei 30.000 Euro Guthaben und nur 1.000 Euro monatlichen Kartenausgaben würde Vivid mit 372 Euro Nettoertrag gegenüber 132 Euro bei Finom gewinnen.

Buchhaltung und Integration: Wo liegt der große Unterschied?

Für viele Selbstständige ist die nahtlose Integration in die Buchhaltung entscheidend. Wir haben beide Systeme mit gängigen Buchhaltungsprogrammen getestet und erhebliche Unterschiede festgestellt.

Finom als Buchhaltungs-Champion

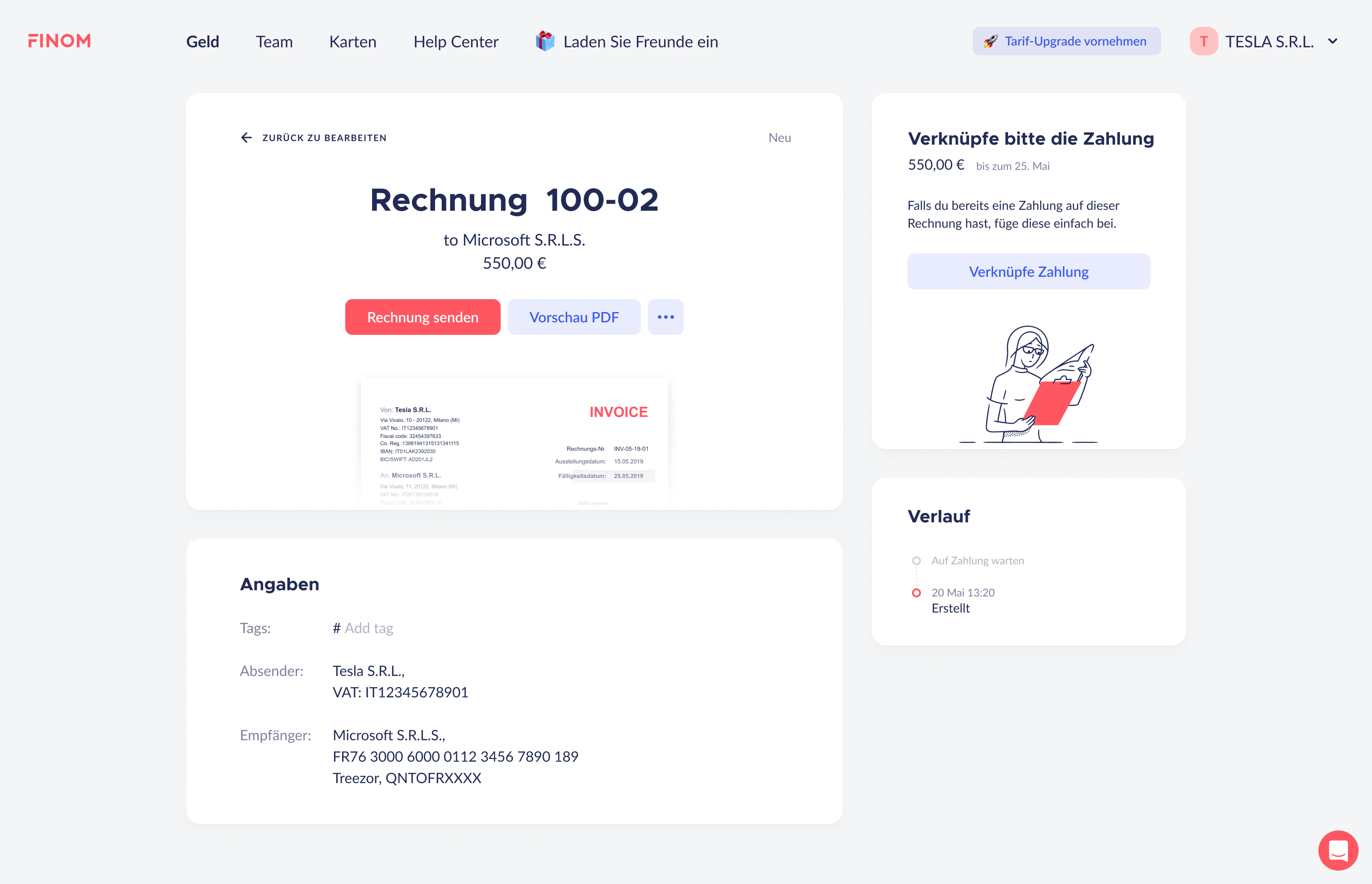

Finom bietet über 30 Integrationen zu Buchhaltungsprogrammen, darunter DATEV, lexoffice, SevDesk und FastBill. Die DATEV-Integration funktionierte in unserem Test einwandfrei. Transaktionen wurden automatisch synchronisiert und korrekt kategorisiert. Besonders beeindruckt hat uns der neue KI-Assistent für Deutschland, der Belege automatisch erkennt und zuordnet.

Die Rechnungserstellung direkt in Finom ist professionell umgesetzt. Wir konnten Vorlagen anlegen, Kunden verwalten und wiederkehrende Rechnungen automatisieren. Die erstellten Rechnungen entsprechen allen gesetzlichen Anforderungen und können direkt per E-Mail versendet werden. Die automatische Zahlungsüberwachung informierte uns zuverlässig über eingegangene Zahlungen.

Vivid mit Nachholbedarf

Vivid bietet deutlich weniger Buchhaltungsintegrationen. Die wichtigsten Programme werden unterstützt, aber die Auswahl ist begrenzt. Eine eigene Rechnungserstellung fehlt komplett, was viele Nutzer bemängeln. Für die Buchhaltung müssen Sie auf externe Tools zurückgreifen.

Allerdings punktet Vivid mit dem Pocket-System für die interne Organisation. Wir konnten für jeden Kunden oder jedes Projekt ein eigenes Unterkonto mit IBAN anlegen. Das erleichtert die Zuordnung von Zahlungen erheblich. Die Export-Funktion für Transaktionen funktioniert zuverlässig und die CSV-Dateien ließen sich problemlos in unsere Buchhaltungssoftware importieren.

Support im Test: Wer hilft wirklich weiter?

Ein guter Kundenservice kann im Ernstfall Gold wert sein. Wir haben beide Support-Teams mehrfach kontaktiert und verschiedene Szenarien durchgespielt.

Finom: Schnell, aber nicht immer hilfreich

Finom bietet Support per Live-Chat, WhatsApp und E-Mail. Im Smart-Plan wurden unsere Anfragen meist binnen drei Minuten beantwortet. Die Mitarbeiter waren freundlich und bemüht, konnten aber nicht alle Probleme lösen. Bei komplexeren Fragen zur UG-Kontoeröffnung wurden wir mehrfach vertröstet.

In unserem Test erreichten wir den Support auch am Wochenende, was für Selbstständige wichtig sein kann. Die Qualität schwankte allerdings stark. Während einfache Fragen kompetent beantwortet wurden, stießen wir bei technischen Problemen oft an Grenzen. Etwa 15 Prozent der Nutzer berichten von unbefriedigenden Support-Erfahrungen.

Vivid: Kompetent, aber langsamer

Vivid bietet Support nur per In-App-Chat und E-Mail, eine Telefon-Hotline fehlt. Die durchschnittliche Antwortzeit lag bei 24 Stunden, was für dringende Anliegen zu lang ist. Dafür waren die Antworten durchweg kompetent und hilfreich. Technische Probleme wurden meist beim ersten Kontakt gelöst.

Besonders positiv fiel uns die Transparenz auf. Bei Systemstörungen wurden wir proaktiv informiert und über den Fortschritt auf dem Laufenden gehalten. Die Support-Mitarbeiter wirkten gut geschult und konnten auch zu neuen Features wie dem Crypto Staking fundiert Auskunft geben.

Innovative Features: Was bieten die Konten noch?

Beide Anbieter entwickeln ihre Plattformen ständig weiter. Wir haben die neuesten Features getestet und geschaut, welchen Mehrwert sie wirklich bieten.

Finoms Spezialitäten für Deutschland

Der KI-Assistent für Deutschland ist ein echtes Highlight. Das System erkennt Belege automatisch, ordnet sie den richtigen Kategorien zu und schlägt sogar Optimierungen für die Steuererklärung vor. In unserem Test funktionierte das bei etwa 85 Prozent der Belege fehlerfrei. Die Zeitersparnis ist enorm.

Die Integration von Steuerzahlungen (F24 in Italien) zeigt, dass Finom auch internationale Ambitionen hat. Für deutsche Nutzer weniger relevant, aber die geplanten Features wie Custom Card Categories und Business Lounge Access klingen vielversprechend. Die angekündigte Kreditlinie bis 50.000 Euro (zunächst nur in den Niederlanden) könnte für wachsende Unternehmen interessant werden.

Vivids moderne Extras

Vivid hat als erstes Geschäftskonto in Europa MiCAR-reguliertes Crypto Staking eingeführt. Wir konnten Bitcoin und Ethereum direkt im Geschäftskonto halten und Staking-Erträge generieren. Für technikaffine Unternehmer eine spannende Option, auch wenn die Risiken nicht unterschätzt werden sollten.

Die Treasury-Funktionen richten sich an größere Unternehmen mit komplexeren Finanzanforderungen. Smart Business Loans in Kooperation mit Banxware ermöglichen schnelle Unternehmenskredite direkt über die App. Die Konditionen waren in unserem Test marktüblich, die Abwicklung deutlich schneller als bei traditionellen Banken.

Das integrierte Expense Management für Reise- und Spesenverwaltung funktionierte in unserem Test reibungslos. Mitarbeiter können Belege direkt in der App erfassen, Vorgesetzte genehmigen per Klick. Die 100-Prozent-Cashback-Aktionen bei ausgewählten Partnern sind ein netter Bonus, aber zeitlich begrenzt und nicht planbar.

Sicherheit und Regulierung: Wie sicher ist Ihr Geld?

Die Sicherheit Ihrer Geschäftsgelder sollte oberste Priorität haben. Wir haben beide Anbieter genau unter die Lupe genommen.

Finom: Litauische E-Geld-Lizenz

Finom operiert mit einer E-Geld-Lizenz aus Litauen. Ihre Einlagen sind nicht durch die gesetzliche Einlagensicherung geschützt, sondern werden auf Treuhandkonten bei Partnerbanken verwahrt. Im Insolvenzfall sind die Gelder geschützt und fallen nicht in die Insolvenzmasse. Das System funktioniert, bietet aber weniger Sicherheit als eine Vollbanklizenz.

Die App-Sicherheit überzeugte uns. Biometrische Anmeldung, Zwei-Faktor-Authentifizierung und die Möglichkeit, Karten sofort zu sperren, sind Standard. Verdächtige Transaktionen wurden in unserem Test zuverlässig erkannt und blockiert.

Vivid: Luxemburgische EMI-Lizenz

Vivid Money besitzt eine Electronic Money Institution (EMI) Lizenz aus Luxemburg. Auch hier greift keine klassische Einlagensicherung, die Gelder werden treuhänderisch verwahrt. Der Anbieter arbeitet mit der Solarisbank AG zusammen, was zusätzliche Sicherheit bietet.

Die Sicherheitsfeatures der App sind modern und durchdacht. Besonders gefiel uns die Möglichkeit, für jede Karte individuelle Limits und Einschränkungen festzulegen. Push-Benachrichtigungen bei jeder Transaktion sorgen für Transparenz. Die Verschlüsselung entspricht Bankstandard.

Fazit: Unsere klare Empfehlung für verschiedene Nutzertypen

Nach mehrmonatiger intensiver Nutzung beider Geschäftskonten können wir klare Empfehlungen aussprechen. Die Wahl hängt stark von Ihrem Geschäftsmodell und Ihren Prioritäten ab.

Vivid Business gewinnt für Solo-Selbstständige und Freelancer

Wenn Sie alleine arbeiten und ein wirklich kostenloses Geschäftskonto suchen, führt kein Weg an Vivid vorbei. Der Free Start Plan ist tatsächlich kostenlos nutzbar, während Finoms Solo-Plan durch versteckte Gebühren zur Kostenfalle wird. Die Zinsen auf Guthaben sind ein netter Bonus, besonders wenn Sie größere Beträge parken. Das moderne Banking-Erlebnis und die innovativen Features sprechen technikaffine Nutzer an.

Auch für kleine Teams bis fünf Personen bietet Vivid das bessere Preis-Leistungs-Verhältnis. Der Basic-Plan für 7 Euro im Jahr ist unschlagbar günstig und bietet mit drei Nutzern und 1,5 Prozent Zinsen solide Leistungen. Die schnelle Kontoeröffnung ohne Probleme bei verschiedenen Rechtsformen ist ein weiterer Pluspunkt.

Finom überzeugt etablierte Unternehmen und Buchhaltungs-Profis

Für Unternehmen mit komplexeren Anforderungen ist Finom die bessere Wahl. Die umfassenden Buchhaltungsintegrationen, der KI-Assistent und die professionelle Rechnungserstellung rechtfertigen die höheren Kosten. Wenn Sie viel mit Karte zahlen, kann sich das Cashback-System mehr lohnen als Vivids Zinsen.

Teams ab fünf Personen profitieren von Finoms ausgereifteren Collaboration-Features. Die Rechteverwaltung ist detaillierter, die Freigabeprozesse durchdachter. Der 7-Tage-Support gibt zusätzliche Sicherheit. Die sechs Jahre Markterfahrung merkt man dem System an – es läuft stabiler und zuverlässiger.

Unser Geheimtipp: Die Kombi-Strategie

Warum sich für eines entscheiden, wenn beide Stärken haben? Wir empfehlen technikaffinen Unternehmern die Kombination beider Konten. Nutzen Sie Vivid Free Start für Ihre Liquiditätsreserve und profitieren Sie von den Zinsen. Wickeln Sie den operativen Zahlungsverkehr über Finom ab und nutzen Sie Cashback sowie Buchhaltungsintegration.

Die monatlichen Kosten bleiben überschaubar, und Sie bekommen das Beste aus beiden Welten. Diese Strategie hat sich in unserem Test bewährt und bietet maximale Flexibilität. Sobald Ihr Unternehmen wächst, können Sie sich dann für das System entscheiden, das besser zu Ihren gewachsenen Anforderungen passt.

Die Geschäftskonto-Landschaft entwickelt sich rasant weiter. Beide Anbieter haben für 2026 spannende Features angekündigt. Finom plant die Einführung von Kreditlinien in Deutschland, Vivid will das Crypto-Angebot ausbauen. Wir bleiben für Sie am Ball und testen weiter. Denn am Ende zählt nicht, was die Anbieter versprechen, sondern was im Geschäftsalltag wirklich funktioniert.

Il contributo Finom vs. Vivid Business: Welches Geschäftskonto gewinnt? è apparso per primo ftd.de.